Prowadzenie działalności gospodarczej wiąże się z licznymi podróżami służbowymi, a bilet kolejowy to częsty dowód zakupu. Ten artykuł to kompleksowy przewodnik, który rozwieje wszelkie wątpliwości dotyczące prawidłowego księgowania biletów PKP, od momentu zakupu po odliczenie VAT i ujęcie w KPiR.

Bilet PKP jako faktura w firmie kluczowe zasady rozliczania

- Od 1 lipca 2021 roku zniesiono limit 50 km dla biletów kolejowych traktowanych jako faktura

- Bilet PKP może być fakturą VAT, jeśli zawiera numer, datę, dane i NIP przewoźnika, rodzaj usługi, kwotę VAT i kwotę ogółem

- NIP nabywcy (przedsiębiorcy) nie jest wymagany na bilecie, aby mógł być uznany za fakturę

- Wartość netto biletu księguje się w KPiR w kolumnie 13, a VAT można odliczyć, jeśli spełnia warunki

- Brak wymaganych danych na bilecie uniemożliwia odliczenie VAT; wtedy w koszty idzie cała kwota brutto

- W razie wątpliwości lub braku danych, można poprosić przewoźnika o wystawienie pełnej faktury

Czy Twój bilet PKP to ukryta faktura? Kluczowe zasady, które musisz znać

Wielu przedsiębiorców podróżuje służbowo koleją, a bilety PKP są częstym wydatkiem. Kluczowe jest zrozumienie, że taki bilet, pod pewnymi warunkami, może być traktowany jak faktura VAT. Prawidłowe zaksięgowanie tego typu dokumentu pozwala na odliczenie podatku VAT oraz zaliczenie wydatku do kosztów uzyskania przychodu, co bezpośrednio wpływa na wysokość zobowiązań podatkowych. Niewłaściwe rozliczenie może prowadzić do błędów księgowych i potencjalnych problemów z urzędem skarbowym. Dlatego tak ważne jest, aby znać zasady, które pozwalają na prawidłowe zaksięgowanie biletu kolejowego.

Koniec z limitem 50 km jak nowe przepisy ułatwiły życie przedsiębiorcom?

Pamiętam czasy, gdy rozliczanie biletów kolejowych było bardziej skomplikowane. Jeszcze do niedawna, aby bilet jednorazowy mógł być uznany za fakturę VAT, przejazd musiał pokonać co najmniej 50 kilometrów. Ta zasada często sprawiała kłopoty i wymagała dodatkowych kalkulacji. Na szczęście, od 1 lipca 2021 roku przepisy uległy zmianie. Zniesienie tego limitu odległości to ogromne ułatwienie dla wszystkich przedsiębiorców. Teraz każdy jednorazowy bilet kolejowy, niezależnie od tego, czy podróż trwała 10 km czy 100 km, może być potraktowany jako faktura VAT, o ile spełnia pozostałe wymogi formalne. Ta zmiana znacząco uprościła procedury związane z rozliczaniem kosztów podróży służbowych środkami transportu kolejowego.

Bilet jako dowód księgowy co mówi o tym rozporządzenie Ministra Finansów?

Podstawą prawną do traktowania biletów kolejowych jako faktur VAT jest Rozporządzenie Ministra Finansów w sprawie wystawiania faktur. Zgodnie z tym aktem prawnym, jednorazowy bilet na przejazd koleją może być uznany za fakturę. To oznacza, że taki dokument, jeśli zawiera wszystkie niezbędne dane, jest pełnoprawnym dowodem księgowym, który można wykorzystać do celów podatkowych. Przepis ten jest kluczowy dla przedsiębiorców, ponieważ otwiera drogę do odliczenia VAT-u i zaliczenia wydatku do kosztów firmy, eliminując potrzebę wystawiania dodatkowych dokumentów przez przewoźnika w każdej sytuacji. Ważne jest jednak, aby dokładnie sprawdzić, czy posiadany bilet spełnia wszystkie wymogi formalne określone w rozporządzeniu.

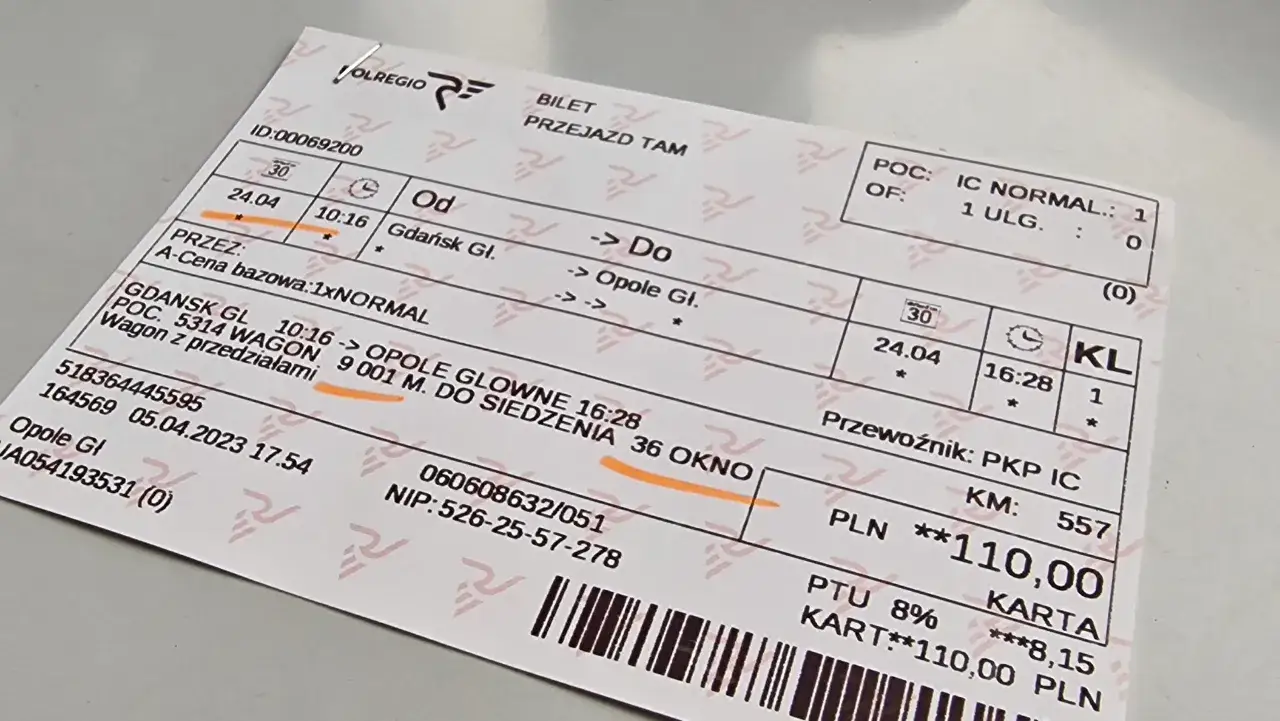

Jak rozpoznać bilet PKP, który można zaksięgować? Lista obowiązkowych elementów

Nie każdy bilet kolejowy, który otrzymujemy, nadaje się do księgowania w firmie. Aby móc prawidłowo rozliczyć wydatek i odliczyć VAT, dokument musi zawierać określone informacje. Warto wiedzieć, na co zwracać uwagę, zanim wyrzucimy paragon czy elektroniczny bilet do kosza. Sprawdzenie tych kilku kluczowych elementów pozwoli uniknąć wielu problemów i zapewni zgodność z przepisami.

Niezbędne dane na bilecie sprawdź, zanim wyrzucisz!

Aby bilet PKP mógł być uznany za fakturę VAT i tym samym stanowić podstawę do odliczenia podatku oraz zaliczenia wydatku do kosztów uzyskania przychodu, musi zawierać szereg obowiązkowych danych. Oto lista tych kluczowych elementów, które należy sprawdzić:

- Numer i data wystawienia dokument musi być opatrzony unikalnym numerem oraz datą, kiedy został wystawiony.

- Dane sprzedawcy (przewoźnika) wymagane jest imię i nazwisko lub nazwa przewoźnika oraz jego numer identyfikacji podatkowej (NIP).

- Informacje o usłudze muszą znaleźć się dane pozwalające zidentyfikować rodzaj świadczonej usługi, najczęściej jest to informacja o trasie przejazdu (np. "Warszawa - Kraków").

- Kwota podatku na bilecie musi być wyraźnie wskazana kwota podatku VAT.

- Kwota należności ogółem czyli całkowita cena biletu brutto.

Brak któregokolwiek z tych elementów może uniemożliwić prawidłowe rozliczenie wydatku i odliczenie VAT-u.

NIP przewoźnika jest kluczowy. A co z NIP-em Twojej firmy?

Często pojawia się pytanie, czy na bilecie kolejowym musi znajdować się NIP firmy kupującej bilet. Otóż, zgodnie z obowiązującymi przepisami, NIP przewoźnika (sprzedawcy) jest elementem obowiązkowym, który musi być uwzględniony na bilecie, aby mógł on być traktowany jako faktura. Natomiast, co bardzo ważne i często mylące dla przedsiębiorców, przepisy nie wymagają podawania na bilecie NIP-u nabywcy (czyli Twojej firmy), aby dokument ten mógł być uznany za fakturę VAT. Skupiamy się więc na danych sprzedawcy, a niekoniecznie na danych kupującego w kontekście NIP-u.

Trasa, data, kwota VAT na co jeszcze zwrócić uwagę?

Oprócz NIP-u przewoźnika, kluczowe są również inne dane. Informacja o trasie przejazdu jest istotna, ponieważ pozwala udowodnić związek wydatku z prowadzoną działalnością gospodarczą podróż służbowa między dwoma miastami jest oczywista. Data wystawienia biletu jest niezbędna do prawidłowego rozliczenia podatku VAT w odpowiednim okresie rozliczeniowym. Wyraźne wskazanie kwoty podatku VAT jest warunkiem koniecznym do jego odliczenia, a kwota należności ogółem pozwala na ustalenie wartości netto, która zostanie zaksięgowana w kosztach. Zwracajmy uwagę na te szczegóły, ponieważ to one decydują o możliwościach podatkowych.

Księgowanie biletu PKP krok po kroku praktyczny poradnik dla przedsiębiorcy

Mając już wiedzę, jak rozpoznać bilet, który może być traktowany jak faktura, przejdźmy do praktycznych aspektów księgowania. Poniżej znajdziesz instrukcje, jak krok po kroku ująć taki wydatek w swojej firmowej ewidencji, zarówno dla czynnych podatników VAT, jak i dla tych, którzy VAT-u nie rozliczają.

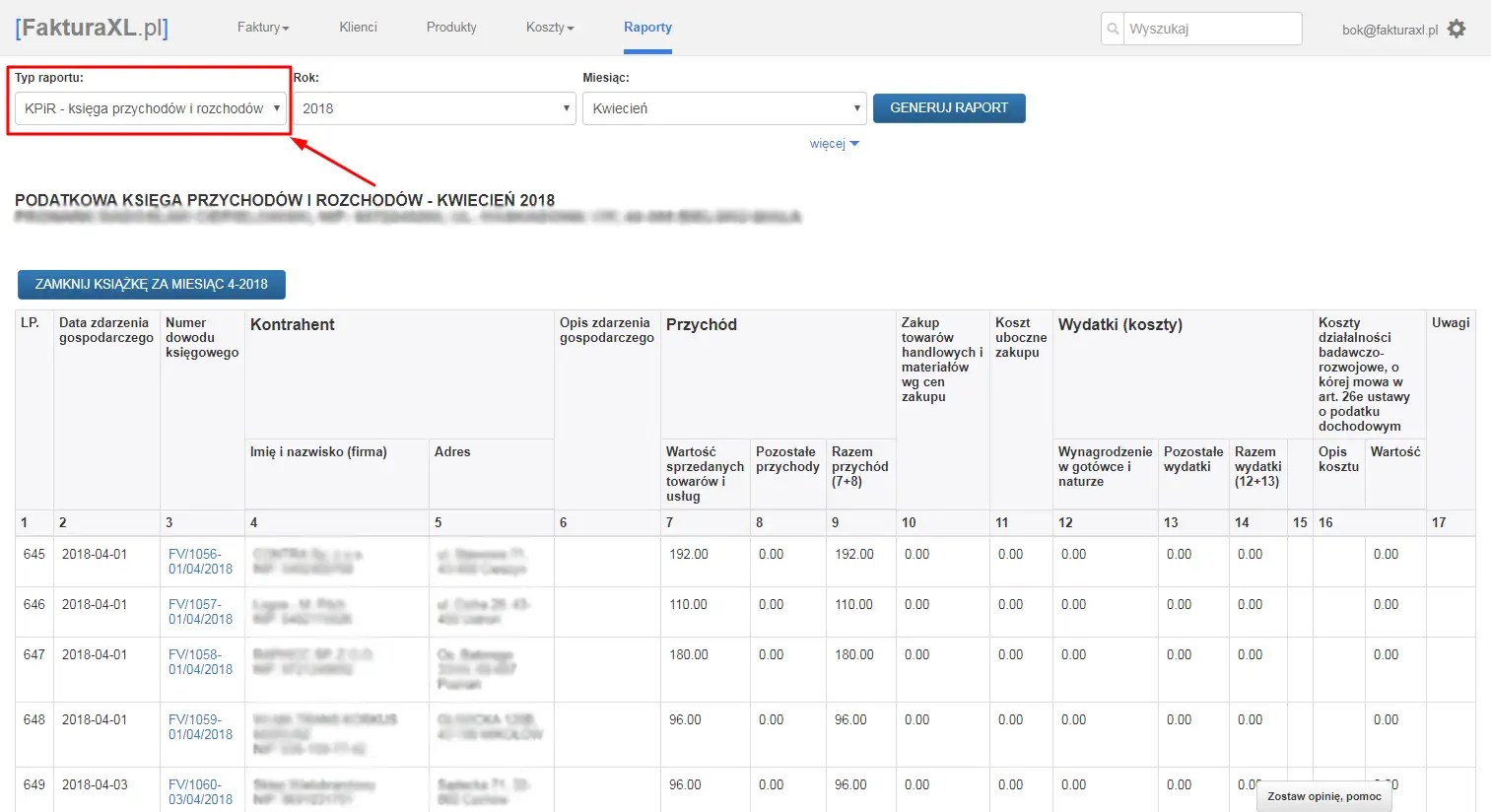

Jak prawidłowo ująć wydatek w Księdze Przychodów i Rozchodów (KPiR)?

Jeśli Twój bilet spełnia wszystkie wymogi formalne, aby móc go traktować jako fakturę VAT, postępowanie jest następujące:

- Wartość netto biletu (kwota bez VAT) należy zaksięgować w Księdze Przychodów i Rozchodów (KPiR) w kolumnie 13, oznaczonej jako "Pozostałe wydatki".

- Podatek VAT, który wynika z biletu, można odliczyć w rejestrze zakupów VAT, o czym szerzej za chwilę.

W sytuacji, gdy bilet nie zawiera wszystkich wymaganych danych do odliczenia VAT (np. brakuje NIP-u przewoźnika lub kwoty VAT), wówczas cała kwota brutto biletu jest zaliczana do kosztów uzyskania przychodu, również w kolumnie 13 KPiR. W takim przypadku nie ma możliwości odliczenia VAT.

Odliczenie VAT z biletu kolejowego kiedy i jak możesz to zrobić?

Jako czynny podatnik VAT, masz prawo do odliczenia podatku naliczonego zawartego w bilecie kolejowym. Aby to zrobić, muszą być spełnione dwa podstawowe warunki:

- Bilet musi zawierać wszystkie wymagane elementy, które pozwalają traktować go jako fakturę VAT (o czym mówiliśmy wcześniej).

- Przejazd musi być związany z wykonywaną przez Ciebie działalnością gospodarczą.

Jeśli oba te warunki są spełnione, kwotę VAT wynikającą z biletu ujmujesz w rejestrze zakupów VAT. Następnie możesz ją odliczyć od podatku należnego w deklaracji VAT. Pamiętaj, że jeśli bilet nie spełnia wymogów formalnych, nie możesz odliczyć z niego VAT-u.

Księgowanie dla nievatowca jak poprawnie rozliczyć koszt podróży?

Dla przedsiębiorców, którzy nie są czynnymi podatnikami VAT (tzw. nievatowców), kwestia odliczenia podatku VAT oczywiście nie istnieje. W ich przypadku rozliczenie biletu kolejowego jest prostsze:

- Jeśli bilet został kupiony w związku z prowadzoną działalnością gospodarczą, cała kwota brutto biletu jest zaliczana do kosztów uzyskania przychodu.

- Podobnie jak w przypadku VAT-owców, koszt ten ujmuje się w kolumnie 13 KPiR ("Pozostałe wydatki").

Dla nievatowca nie ma znaczenia, czy bilet zawiera wszystkie elementy faktury VAT, ponieważ i tak nie ma możliwości odliczenia VAT-u. Ważne jest jedynie udowodnienie związku wydatku z działalnością firmy.

Najczęstsze pułapki i problemy przy księgowaniu biletów jak ich uniknąć?

Choć przepisy dotyczące rozliczania biletów kolejowych wydają się jasne, w praktyce przedsiębiorcy często napotykają na różne problemy. Wynikają one zazwyczaj z niedostatecznej wiedzy na temat szczegółów lub specyfiki zakupu. Omówmy najczęściej pojawiające się pułapki i sposoby, jak ich unikać.

Bilet kupiony online lub w aplikacji czy zasady księgowania są inne?

Zakupy biletów kolejowych online lub przez aplikacje mobilne są dziś normą. Czy to zmienia zasady księgowania? Zasadniczo nie, ale sposób uzyskania dokumentu spełniającego wymogi faktury może być inny. Często bilet elektroniczny, który otrzymujemy na maila, nie zawiera wszystkich danych wymaganych do uznania go za fakturę VAT. W takich sytuacjach kluczowe jest sprawdzenie regulaminu przewoźnika oraz panelu klienta na stronie internetowej lub w aplikacji. Zazwyczaj istnieje możliwość pobrania pełnej faktury VAT po zalogowaniu się na konto lub poprzez kontakt z infolinią. Czasami trzeba też podać dane firmy (w tym NIP) podczas procesu zakupu, aby faktura została wystawiona automatycznie. Zawsze upewnij się, że posiadasz dokument z kompletem danych.

Co zrobić, gdy na bilecie brakuje wymaganych danych?

Jeśli po sprawdzeniu biletu okazuje się, że brakuje na nim któregoś z obowiązkowych elementów (np. NIP-u przewoźnika, danych identyfikujących usługę lub kwoty VAT), sytuacja jest jasna: nie można odliczyć VAT-u. W takim przypadku do kosztów uzyskania przychodu zalicza się całą kwotę brutto biletu. Najlepszym i najbezpieczniejszym rozwiązaniem jest skontaktowanie się z przewoźnikiem (np. PKP Intercity, Polregio) i poproszenie o wystawienie pełnej faktury VAT. Wiele firm przewozowych umożliwia takie działanie, nawet po dokonaniu zakupu. Jest to znacznie lepsze rozwiązanie niż rezygnacja z możliwości odliczenia VAT.

Bilet imienny a księgowanie czy to ma znaczenie?

Niektórzy przewoźnicy wystawiają bilety imienne, na których widnieje nazwisko osoby podróżującej. Czy to wpływa na możliwość księgowania? Jak już wielokrotnie podkreślałem, przepisy nie wymagają podawania NIP-u nabywcy na bilecie, aby można było go uznać za fakturę. W przypadku biletów imiennych, imię i nazwisko podróżującego może być dodatkowym atutem przy udowadnianiu związku wydatku z działalnością gospodarczą, zwłaszcza jeśli podróżowałeś osobiście. Jednakże, kluczowe są pozostałe elementy faktury (NIP przewoźnika, dane usługi, kwoty VAT i brutto) oraz cel podróży. Samo imię na bilecie nie wystarczy, jeśli brakuje innych, formalnych danych.

Przeczytaj również: Ile kosztuje bilet TLK? Poznaj ceny i oszczędzaj na podróży

Zgubiłeś bilet? Sprawdź, jak uratować koszt firmowy

Zgubienie biletu kolejowego to sytuacja, która może być kłopotliwa, szczególnie jeśli stanowił on jedyny dowód zakupu. W takiej sytuacji, pierwszym krokiem powinno być natychmiastowe skontaktowanie się z przewoźnikiem, u którego bilet został zakupiony. Zapytaj o możliwość uzyskania duplikatu biletu lub wystawienia faktury na podstawie danych z transakcji. Często przewoźnicy dysponują systemami, które pozwalają na odtworzenie zakupu na podstawie numeru transakcji, daty, godziny, danych karty płatniczej lub numeru biletu, jeśli był on wcześniej zapisany. Bez jakiegokolwiek potwierdzenia zakupu, zaksięgowanie takiego kosztu będzie praktycznie niemożliwe, dlatego warto działać szybko i próbować uzyskać niezbędne dokumenty.